-

- 24-07-2019, 13:33

- 1 452

Çek adı ilə verilən "barkod"ların hüquqi əsası yoxdur - VERGİLƏR NAZİRLİYİ

Ticarət obyeklərində alğı-satqı zamanı kassa çeklərinin vurulması dövlətin, eləcə də hər bir vətəndaşın maraqlarını ifadə edir və bu məsələdə vətəndaşlardan ciddi fəallıq tələb olunur.

Vergilər Nazirliyinin mətbuat xidmətindən News24.az-a verilən məlumata görəMəsələnin digər tərəfi isə iri ticarət şəbəkələrində, ictimai iaşə obyeklərində müştərilərə təqdim olunan çeklərin kassa çeki olub-olmaması ilə bağlıdır. Bir çox iri ticarət şəbəkələri, restoran və kafelər alıcılara kassa çeki əvəzinə "barkod" təqdim edirlər.

Ticarət və ictimai iaşə obyeklərində nağd alış-verişlərin rəsmiləşdirilməsinin yeganə vasitəsisi olan kassa çekləri ilk növbədə vətəndaşların hüquqlarının təmin olunması üçün əsas verir. Əgər alıcılar aldıqları maldan və ya xidmətdən narazı qalarlarsa, hüquqlarının bərpası üçün müvafiq orqanlara müraciət edə bilərlər. Bu zaman onlara yalnız kassa çekləri yardım edə bilər. Alıcılara çek adı ilə təqdim edilən "barkod"ların isə heç bir hüquqi əsası yoxdur. Bəs onları kassa çekindən neçə fərqləndirmək olar?

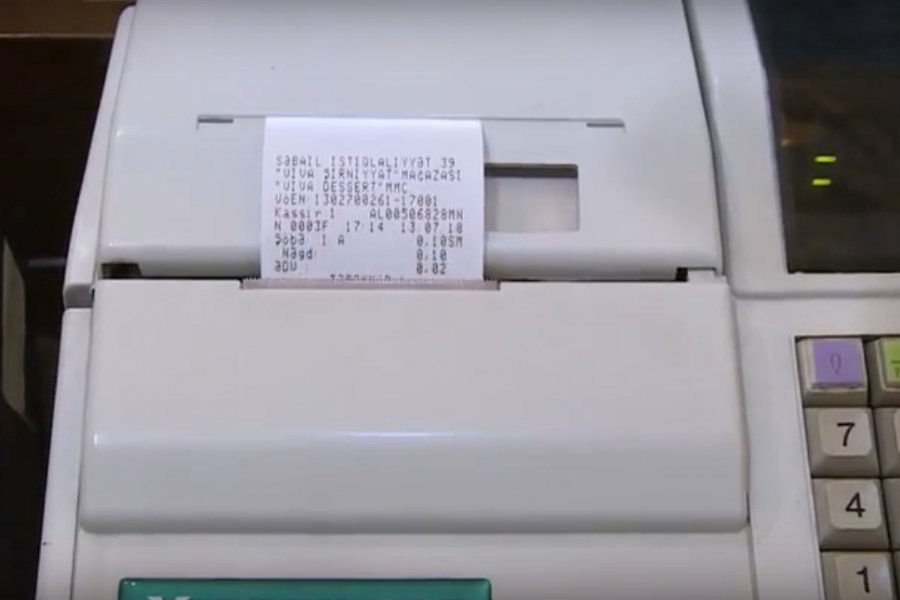

Vergi Məcəlləsinin 50.7-ci maddəsinə əsasən, Azərbaycan Respublikasının ərazisində nağd pul hesablaşmaları aparan vergi ödəyiciləri müvafiq icra hakimiyyəti orqanının müəyyən etdiyi qaydada nəzarət-kassa aparatları vasitəsilə belə hesablaşmaları həyata keçirməlidirlər. Məcəllənin 50.8-ci maddəsinə əsasən, nəzarət-kassa aparatının çeklərində aşağıdakı məlumatlar olmalıdır:

vergi ödəyicisinin adı;

VÖEN-i;

çekin vurulması tarixi və saatı;

təsərrüfat subyektinin (obyektinin) adı, vergi orqanındakı uçot kodu və yerləşdiyi ünvan;

malın və ya xidmətin (işin) adı, ölçü vahidi, miqdarı, bir vahidinin qiyməti və yekun məbləğ (o cümlədən ƏDV-nin və ya sadələşdirilmiş verginin məbləği);

gün ərzində vurulmuş çeklərin sayı və nömrəsi;

nəzarət-kassa aparatının markası və zavod nömrəsi;

nəzarət-kassa aparatının fiskal rejiminin nişanı (əlaməti);

malın sürətli məlumat kodu (Quick Response Code).

Bir çox ticarət şəbəkələrində alıcılara təqdim edilən "barkod"larda isə yalnız müəssisənin adı, alınan malların siyahısı və vurulma tarixi göstərilir. Malları geri qaytarmaq istədikdə və ya digər başqa narazılıqlar olduqda isə həmin kağızlar işə yaramır.

Digər tərəfdən, kassa çeklərinin üzərində alıcıların ödədiyi ƏDV məbləğləri də göstərilir. Vergi Məcəlləsinə edilən son dəyişikliklərə görə, vətəndaşlar nağd qaydada ödədikləri ƏDV-nin 10 faizini, kartlarla ödədikdə isə 15 faizini geri ala biləcəklər. Bu da məhz kassa çekləri vasitəsilə mümkün olacaq. Ona görə də alıcılara kassa çeklərini tələb etmək tövsiyə olunur.

Vergilər Nazirliyinin mətbuat xidmətindən News24.az-a verilən məlumata görəMəsələnin digər tərəfi isə iri ticarət şəbəkələrində, ictimai iaşə obyeklərində müştərilərə təqdim olunan çeklərin kassa çeki olub-olmaması ilə bağlıdır. Bir çox iri ticarət şəbəkələri, restoran və kafelər alıcılara kassa çeki əvəzinə "barkod" təqdim edirlər.

Ticarət və ictimai iaşə obyeklərində nağd alış-verişlərin rəsmiləşdirilməsinin yeganə vasitəsisi olan kassa çekləri ilk növbədə vətəndaşların hüquqlarının təmin olunması üçün əsas verir. Əgər alıcılar aldıqları maldan və ya xidmətdən narazı qalarlarsa, hüquqlarının bərpası üçün müvafiq orqanlara müraciət edə bilərlər. Bu zaman onlara yalnız kassa çekləri yardım edə bilər. Alıcılara çek adı ilə təqdim edilən "barkod"ların isə heç bir hüquqi əsası yoxdur. Bəs onları kassa çekindən neçə fərqləndirmək olar?

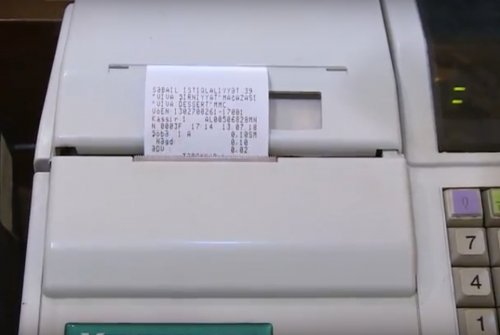

Vergi Məcəlləsinin 50.7-ci maddəsinə əsasən, Azərbaycan Respublikasının ərazisində nağd pul hesablaşmaları aparan vergi ödəyiciləri müvafiq icra hakimiyyəti orqanının müəyyən etdiyi qaydada nəzarət-kassa aparatları vasitəsilə belə hesablaşmaları həyata keçirməlidirlər. Məcəllənin 50.8-ci maddəsinə əsasən, nəzarət-kassa aparatının çeklərində aşağıdakı məlumatlar olmalıdır:

vergi ödəyicisinin adı;

VÖEN-i;

çekin vurulması tarixi və saatı;

təsərrüfat subyektinin (obyektinin) adı, vergi orqanındakı uçot kodu və yerləşdiyi ünvan;

malın və ya xidmətin (işin) adı, ölçü vahidi, miqdarı, bir vahidinin qiyməti və yekun məbləğ (o cümlədən ƏDV-nin və ya sadələşdirilmiş verginin məbləği);

gün ərzində vurulmuş çeklərin sayı və nömrəsi;

nəzarət-kassa aparatının markası və zavod nömrəsi;

nəzarət-kassa aparatının fiskal rejiminin nişanı (əlaməti);

malın sürətli məlumat kodu (Quick Response Code).

Bir çox ticarət şəbəkələrində alıcılara təqdim edilən "barkod"larda isə yalnız müəssisənin adı, alınan malların siyahısı və vurulma tarixi göstərilir. Malları geri qaytarmaq istədikdə və ya digər başqa narazılıqlar olduqda isə həmin kağızlar işə yaramır.

Digər tərəfdən, kassa çeklərinin üzərində alıcıların ödədiyi ƏDV məbləğləri də göstərilir. Vergi Məcəlləsinə edilən son dəyişikliklərə görə, vətəndaşlar nağd qaydada ödədikləri ƏDV-nin 10 faizini, kartlarla ödədikdə isə 15 faizini geri ala biləcəklər. Bu da məhz kassa çekləri vasitəsilə mümkün olacaq. Ona görə də alıcılara kassa çeklərini tələb etmək tövsiyə olunur.

Oxşar xəbərlər

-

19-07-2019, 11:22

19-07-2019, 11:22Bu qaydaları pozanlar 6 min manatadək CƏRİMƏLƏNƏCƏK

-

2-04-2019, 11:21

2-04-2019, 11:21Yeni nəsil kassalar yeni kassa çekləri təqdim edəcək

-

27-02-2019, 12:41

27-02-2019, 12:41Nazirlikdən nəzarət kassa aparatları ilə bağlı daha bir yenilik

-

2-01-2019, 10:16

2-01-2019, 10:16Azərbaycanda YENİLİK: Ödəmələrin 15 faizi geri qaytarılacaq